La Chine est le parfait exemple d'une stratégie de croissance basée sur la balance commerciale. Une succès qui fait rêver. Mais à quel prix? Y = C + I + G + (X – M), telle est la fonction du PIB. Sa variation annuelle montre la croissance ou le recul économiques d’un pays.Mathématiquement parlant, afin d’augmenter Y, il suffirait de faire croître une de ses composantes : les dépenses de consommation (C), l’investissement privé ou public (I), les dépenses gouvernementales (G) ou la balance commerciale (X-M). Mais, dans la réalité, cela ne suffit pas. Un ensemble de facteurs joue un rôle déterminant dans toute progression économique prospère et durable.

Une stratégie de croissance basée sur la balance commerciale

La Chine en est le parfait exemple. L’une de ses stratégies de croissance a été de faire croître sa balance commerciale, (X-M), notamment par la hausse du volume de ses exportations.

De 1989 à 2001, celles-ci ont progressé de 15 % par année en moyenne.

Afin de soutenir cette approche, la Chine a dû renoncer à la liberté de sa politique monétaire.

En effet, jusqu’en 2005, elle a ajusté sa politique de change, en attachant le yuan au dollar américain. Depuis, elle l’a maintenu stable face au dollar, avec un taux qui fluctue de 6 à 7 yuans contre 1 dollar depuis 2009.

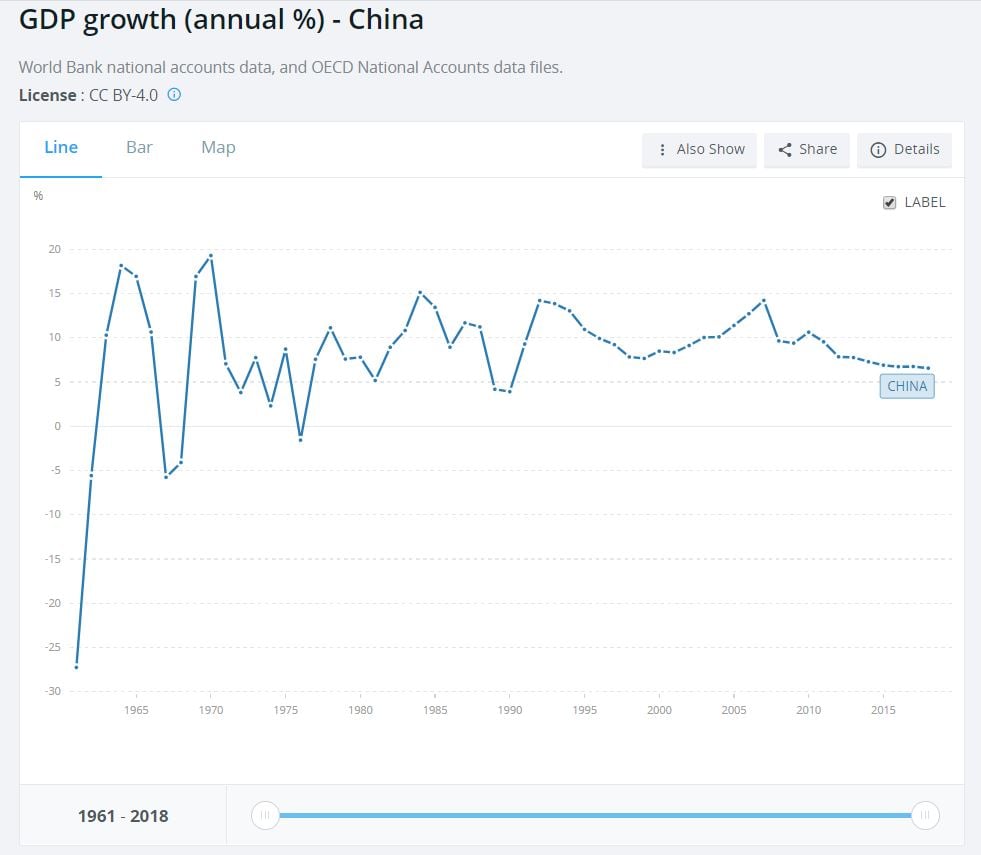

Cette méthode a porté ses fruits pendant quelques années. Selon les résultats de la Banque Mondiale, la croissance économique chinoise se chiffrait à 19,3% en 1970, à 11.1% en 1978 et à 14,2% en 2007.

En 2009, elle s'élevait à 9,4% en pleine crise des subprimes, où cette stratégie a montré ses premiers signes de faiblesse, du fait de la dépendance chinoise au commerce extérieur.

Relance par les investissements – Une fausse bonne idée ?

Alors que les États de l’Union européenne appliquaient des mesures d’austérité pour redresser leurs économies, la Chine tentait une relance par les investissements et la demande interne. Soit en augmentant le C et le I de la fonction du PIB (Y).

En 2010, la croissance économique chinoise s’élevait à 10,6 % (Banque Mondiale). La relance par les investissements et la demande interne a donc également porté ses fruits. Cependant, encore une fois, pas pour longtemps.

Car en 2011, la croissance se chiffrait à 9,5 %. Elle a baissé continuellement depuis : 7,8 % en 2012, 7,7 % en 2013, 7,3 % en 2014, 6,9 % en 2015, 6,7 % en 2016, 6,7 % en 2017 et 6,6 % en 2018 (Banque Mondiale).

Effectivement, entre 2009 et 2011 (CEIC data), les investissements ont crû de 43,6 % à 48 % du PIB, mais n’ont cessé de diminuer depuis, s’élevant à 44,8 % en 2018.

Pour ce qui est de la consommation privée, entre 2009 et 2011, elle est restée stable aux environs de 36 % du PIB, et n’a montré qu’une légère hausse à 39,3 % en 2018.

On pourrait de ce fait se questionner sur la capacité de la Chine à conserver son évolution économique en utilisant une telle approche.

On cite souvent le terme « China’s hard landing » lorsqu’on évoque les risques majeurs pour l’économie mondiale. Il est donc légitime de se poser les questions suivantes :

- Quelles sont les entraves à la croissance économique chinoise ?

- Pour quelles raisons les stratégies chinoises ne suffisent-elles plus à maintenir les progressions à deux chiffres qu’elle a connues de 1963 jusqu’en 2008 ?

Quel a été l’impact de la stratégie de croissance par les exportations et la fixité du yuan par rapport au dollar américain sur l’économie chinoise ?

Impact n°1 : Le triangle d’incompatibilité de Mundell et ses dilemmes

Le triangle d’incompatibilité de Mundell reflète un des dilemmes chinois causés par la stratégie de croissance par les exportations et la politique monétaire appliquée par la Chine pour la soutenir.

Le régime de change fixe est inconciliable avec une politique monétaire autonome et la mobilité parfaite des capitaux.

Afin de maintenir le taux de change du yuan fixe avec le dollar, la Chine pratique une politique monétaire dépendante de cette stratégie.

Elle est ainsi contrainte de restreindre/contrôler les flux de capitaux en yuan, ce qui entrave son internationalisation.

Impact n°2 : Augmentation des réserves de change et tendances inflationnistes

Cette stratégie a contribué grandement à l’accroissement des réserves de change chinoises.

En vendant des yuans pour acheter des dollars, la Public Bank of China (PBoC) a mis plus de yuans sur le marché, augmentant ainsi les tensions inflationnistes et les risques y relatifs.

De nouvelles interventions (stérilisation de la masse monétaire ou assouplissement quantitatif) de la PBoC ont été de ce fait nécessaires.

Impact n°3 : Dépendance vis-à-vis des partenaires commerciaux

Ainsi, la Chine est devenue de plus en plus dépendante de ses partenaires commerciaux, autant asiatiques (dont elle a besoin pour l’importation des biens d’assemblage des produits finis) qu’américains (qui représentent env. 30 % de ses exportations).

Ceci implique qu’en cas de crise économique prolongée dans les pays avec lesquels la Chine commerce, sa propre balance commerciale en ressentira les conséquences.

Quelles ont été les conséquences de la relance par les investissements et la consommation interne sur l’économie chinoise ?

Conséquence n°1 : Augmentation des prêts non performants

Le gouvernement chinois a exigé des collectivités qu’elles contribuent activement au plan de relance par les investissements.

Cependant, ces mêmes collectivités avaient l’interdiction de s’endetter.

Elles ne pouvaient donc pas emprunter pour investir et les investissements imposés par l’autorité centrale dépassaient leurs ressources propres.

Afin de détourner cette situation, elles ont créé des véhicules de financement appelés plateformes de financement locales (PFL).

Mais en réalité, la capitalisation de ces dernières n’existait pas : tout d’abord, elle était constituée de transferts d’actifs publics, comme les terrains chinois ou leur prise de participation dans les entreprises d’État.

Ensuite, elle était complétée par des prises de participations dans des fonds d’investissement.

Finalement, la capitalisation des PFL était composée de prêts à très court terme qui ont permis la prise de prêts à plus long terme, qui ont ensuite servi à repayer les prêts de court terme.

Ces sociétés possédaient donc un taux d’endettement qui avoisinait les 100 % alors que la loi chinoise prévoit une couverture de 30 % de capital propre minimum.

Avant le plan de relance par les investissements, une collectivité locale gérait entre deux et quatre PFL. Après le plan de relance, ce nombre s’élevait à 10, toutes aussi peu capitalisées les unes que les autres.

Malgré la restructuration de 2000 qui a permis aux banques de réduire les prêts non performants de leur bilan en les titrisant, ces derniers continuent d’augmenter depuis 2011 (FMI Data).

Sachant que ces emprunts ne sont garantis qu’à hauteur de 40-50 %, la Chine risque une importante crise financière dans les années à venir, conséquence directe de la relance par les investissements.

En réalité, ces couvertures sont majoritairement composées d’immeubles et terrains (dont la valeur est sujette aux fluctuations dues à la bulle immobilière chinoise).

Beaucoup de ces prêts non performants sont, de surcroît, renouvelés à leur échéance (rollover), pour les camoufler.

Conséquence n° 2 : Augmentation des coûts des matières premières et de l’énergie

La Chine doit restreindre l’utilisation de ressources non renouvelables au profit des énergies renouvelables.

Depuis 2010, elle est en effet devenue le pays qui consomme le plus d’énergie au monde. Depuis 2008, elle est le plus gros importateur de charbon.

Ce changement est nécessaire afin d’assurer à toute la planète un avenir plus sain. Car les répercussions de la pollution engendrée par sa surproduction ne concernent pas uniquement ses frontières, mais bien le monde entier.

Selon Marchiori (2011), une analyse de la Banque Mondiale révèle que seul 1 % des résidents urbains chinois respireraient un air jugé « non dangereux pour la santé ».

Et les conséquences ne s’arrêtent pas là : une étude du Journal of Geophysical Research (Marchiori 2011) démontre que des particules toxiques retrouvées dans l’air de Los Angeles proviendraient de la Chine.

Les nouveaux défis de l’Empire du Milieu

Défi no 1 : Régler les inégalités

La Chine est une nation où les inégalités sont importantes et remarquables, à plusieurs niveaux : entre hommes et femmes, entre régions, dans le développement industriel et urbain, dans les revenus entre citadins et campagnards, entre les riches provinces du littoral et les provinces plus pauvres à l’intérieur du territoire.

Il y a aussi des différences de traitement entre les entreprises d’État et les entreprises privées.

Ces dernières n’ont pas la même facilité d’accès aux crédits que les premières et peuvent difficilement se financer autrement que par leur épargne, ce qui ne simplifie pas l’investissement privé dans le pays.

Afin de progresser, la Chine doit réduire ces différences au maximum.

Défi no 2 : Améliorer les salaires et la qualité des produits et services

Selon Mayneris et Poncet (2014), le gouvernement a entamé une réforme du salaire minimum, dont l’évolution a été progressive, avec une croissance de 6,9 % entre 2000 et 2003 et de 15,5 % de 2004 à 2007.

Les municipalités ont la responsabilité d’assurer qu’il corresponde au moins à 40-60 % du salaire moyen local.

La Chine est connue comme l’« Atelier du Monde » ; sa main d’œuvre abondante et bon marché est l’un de ses plus gros avantages comparatifs.

L’amélioration du salaire minimum chinois pourrait donc réduire la compétitivité de la Chine, face à d’autres pays où les ressources humaines sont encore moins onéreuses.

Cependant, les bénéfices économiques d’une telle évolution salariale sont si remarquables que la Chine ne devrait pas y voir une entrave, car l’économie tout entière en profitera.

L’augmentation du salaire minimum engendrant un renchérissement des coûts de production, les entreprises les moins efficaces tendent à disparaître, ne laissant place qu’aux firmes les plus efficaces.

L’ensemble de l’économie gagne ainsi en productivité.

Selon la Banque Mondiale, la Chine se trouve, depuis 2001, dans la catégorie de pays à revenu intermédiaire. Guillot (2015) soulève le fait que la Chine se voit actuellement dans une situation de « trappe à revenu intermédiaire » : les salaires sont trop élevés comparés à la valeur ajoutée des biens manufacturés, qui reste assez faible.

De plus, le rendement par tête baisse progressivement depuis 2007 (9 % en 2007 et 4,5 % en 2013).

Afin de justifier l’augmentation du prix de la main-d’œuvre, la qualité et la plus-value doivent aller de pair.

Le plan « Made in China 2025 » vise cet objectif, pour faire de la Chine une « grande puissance industrielle », en misant sur la recherche, l’innovation et la production de biens à forte valeur ajoutée.

Pour ce faire, en parallèle, la Chine doit également investir dans l’éducation de ses citoyens.

De plus, elle doit assurer son « renouvellement » : la Chine est un pays vieillissant, notamment à cause de la loi de l’enfant unique qui a duré de 1979 à 2015.

La tranche d’âge des 60 ans et plus représente environ 20 % de la population, alors que les personnes de 15 à 59 ans ne constituent qu’environ le 70 % du total de la population (Li 2014).

Défi no 3 : Améliorer le système de retraites, de chômage et de santé

Actuellement, l’avenir est incertain pour le citoyen chinois. Le système d’assurances sociales (retraite, chômage et santé) ne leur permet pas d’entrevoir l’avenir avec confiance.

Si le gouvernement chinois souhaite que sa population puisse consommer plus, il doit renforcer cette confiance.

Le peuple chinois thésaurise pour sa retraite, pour compenser le manque d’emploi et pour financer les problèmes de santé. Cette épargne représentait 50 % du PIB chinois en 2011 (Artus, Mistral et Pagnol, 2011).

Un des objectifs du 12e plan quinquennal chinois (couvrant la période de 2011 à 2015) était d’augmenter le taux des recettes fiscales dédiées à la sécurité sociale à 25 %.

En 2014, les dépenses pour l’éducation, les soins médicaux, la sécurité sociale et les logements sociaux constituaient 35,6 % du total des revenus fiscaux.

Cependant, seulement 10,5 % étaient alloués à la sécurité sociale (Jie Pan, Deslandes, Aubel, Su et Yang, 2016).

Et ici encore, les inégalités de traitement sont importantes : les fonctionnaires touchent une pension d’environ 3 500 yuans contre 1 600 yuans pour les autres retraités de la ville (Aidi 2014), les retraités ruraux ayant une pension encore moins importante.

Conclusion: la Chine doit réformer pour mieux régner

Pour continuer de croître et, qui sait, détrôner les États-Unis et devenir la première puissance économique mondiale, la Chine doit réformer.

Elle doit renforcer et améliorer son système bancaire et financier.

Un développement qui passe par l’internationalisation du yuan, un objectif difficilement atteignable à l’heure actuelle, avec l’ancrage du yuan sur le dollar américain.

Il est pareillement essentiel pour la Chine de s’ouvrir sur le marché international, une ouverture qui comprend l’accès de son marché interne aux établissements étrangers.

Il faudra également réconforter les investisseurs étrangers, augmentant leur confiance en la Chine, en amenant plus de stabilité politique et juridique à l’intérieur du pays.

Étant donné le côté protectionniste de la Chine, il sera ici aussi nécessaire de s’assurer que les compagnies privées étrangères ne soient pas défavorisées par rapport aux entreprises d’État ou privées chinoises.

Envie d'explorer cette thématique?

Voici quelques sources:

GAZOLA Samantha, « Dévaluer pour croître a des limites : Le nouveau défi de l’Empire du Milieu », UniDistance, Travail de Bachelor, janvier 2018, réédité en septembre 2019.

Bibliographie

- AIDI H. (2014), « Chine : la longue marche vers une protection sociale universelle et équitable », Informations sociales 2014/5 (n° 185), p. 42-50.

- ARTUS P., MISTRAL J. et PLAGNOL V. (2011), L’émergence de la Chine : impact économique et implications de la politique économique, Ed. La documentation française, Collection Conseil d’Analyse Economique (CAE), 2011.

- GUILHOT L. (2015), « Le nouveau modèle de croissance de l’économique Chinoise, un moyen pour relever le défi de la trappe à revenu intermédiaire ? », Communication au colloque de l’ATM, Rouen, juin 2015.

- JIE PAN B., DESLANDES J., AUBEL A., SU W. et YANG J. (2016), Service Economique Régional de Pékin, République française , Bulletin économique Chine (n° 80), janvier — février 2016

- LI Z. (2014), « Comment le développement de la Protection sociale est devenu une priorité des politiques publiques chinoises », Regards 2014/1 (n° 45), p. 77-85

- MARCHIORI Luca, « La Chine s’éveille, l’Europe tremble », Regards économiques n° 88, juin 2011, pages 18-19

- MAYNERIS F. et PONCET S. (2014), « Salaire minimum, emploi et productivité : l’expérience chinoise de 2004 », La lettre du CEPII, n° 348, octobre 2014

- Banque Mondiale : https://donnees.banquemondiale.org/indicateur/NY.GDP.MKTP.KD.ZG?locations=CN

- FMI Data : https://www.imf.org/en/Data

- CEIC : https://www.ceicdata.com/en/indicators